インボイス制度がなぜ消費税の免税事業者にも影響を与えるのか。それはインボイス制度が消費税における仕入税額控除方法の変更だからです。

仕入税額控除とはどのような仕組みか簡単な取引例を使用し見ていきます。

例)

あるメーカーが仕入先から税込99円で部品を仕入、この部品を加工して200円で消費者に販売するとします。このメーカーは販売価格の200円に消費税20円を加えた220円を消費者から受け取ります。

このメーカーの納税額は消費者から預かった消費税額20円ではなく、その前に99円で仕入れた際に9円分の消費税を仕入先に払っているので、消費者から預かった消費税額20円から支払った消費税額9円を差し引いた11円がメーカーの納税額になります。

上記の例の様に、この時消費者から預かった消費税額から仕入などの購入時に支払った消費税額を差し引くことを仕入税額控除と言います。消費税を重複して支払わない様にするための制度です。

これまでは仕入先から従来の請求書があれば仕入税額控除を受けられました。ところが令和5年10月より開始されるインボイス制度により、仕入先からインボイス(適格請求書)を発行してもらえないと、例にあるメーカーは仕入税額控除を受ける事ができなくなります。そして今回の制度において免税事業者はインボイスを発行することができません。

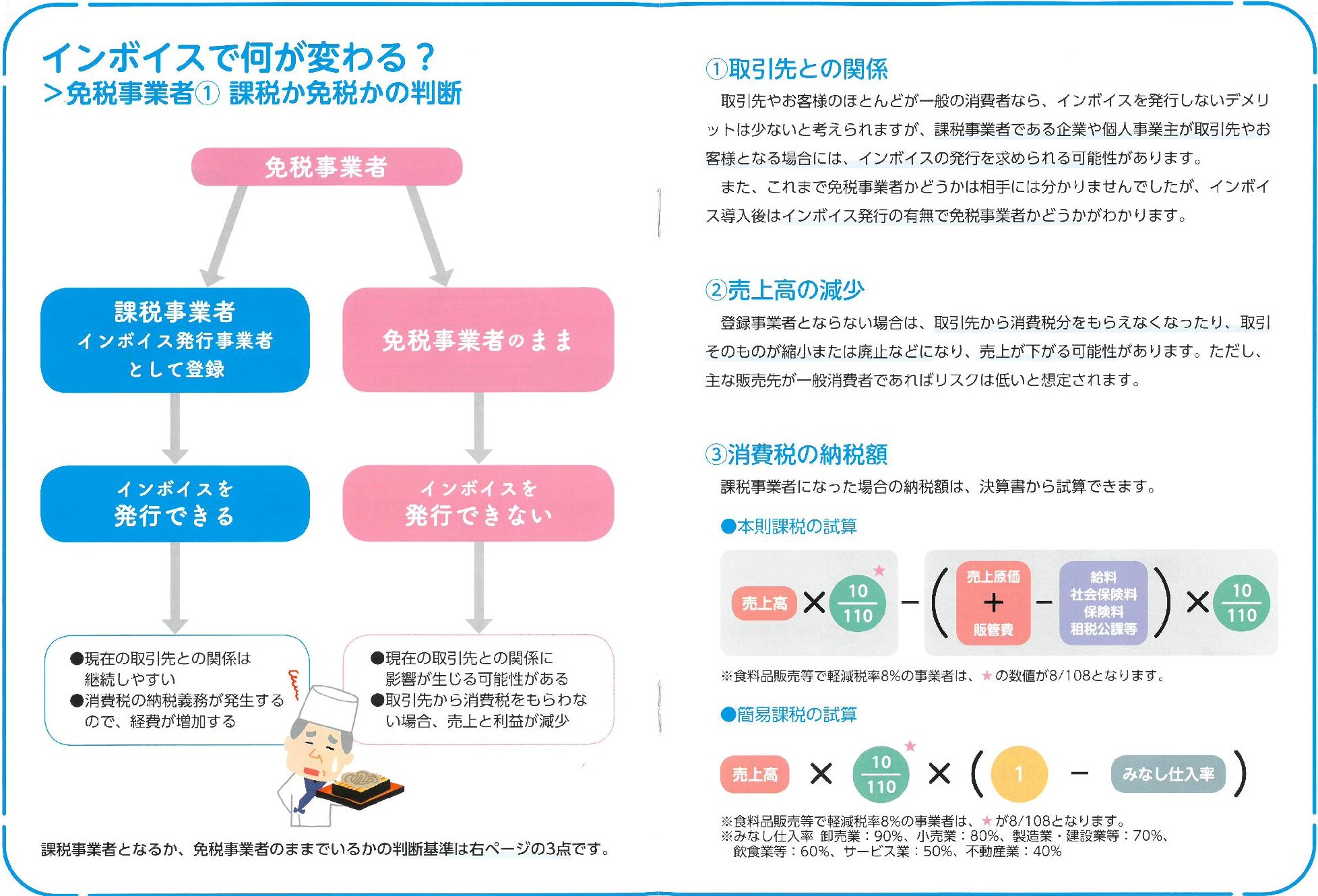

これらを踏まえた上で免税事業者は免税事業者のままでいるか、課税事業者となりインボイス(適格請求書)を発行できるようにするかの選択をする事となります。

◆免税事業者が検討すべき代表的な選択肢

①免税事業者のままでいる

下記の様なケースはインボイス制度開始後も取引の影響が少ないと考えられるので、免税事業者として現状維持を検討しても良いかもしれません

1.適格請求書の交付義務が免除されている以下の場合

〇3万円未満の公共交通機関を利用した時の乗車券

〇自動販売機での課税資産の譲渡

〇ポストに投函される郵便代

〇卸売市場での生鮮食料品等の譲渡

〇農協、漁協、森林組合に委託して行う農林水産物の譲渡 等

2.売上先の大半が一般消費者や免税事業者・簡易課税事業者の場合

3.他に変えられない商品・サービス等を提供している場合

②免税事業者のままで値下げ交渉に応じる

インボイス制度において、免税事業者と取引した課税事業者は、その取引において仕入税額控除を利用できません。そのため免税事業者との取引を敬遠したり、消費税分の値引き交渉を行う課税事業者も出てくると考えられます。それらの課税事業者との取引が無くなったり値引き交渉に応じても事業に支障が出ないのであれば、このまま免税事業者でいる選択肢もあると考えます。

③課税事業者となり適格請求書(インボイス)発効事業者となる

課税事業者になると適格請求書(インボイス)発効事業者に登録できます。その場合は取引相手は仕入税額控除を利用できるため、取引を敬遠される可能性はなくなると考えます。但しデメリットとして消費税納税が発生すること、消費税納税に伴う事務処理が煩雑になること等が挙げられます。

令和5年10月1日の制度開始に間に合わせるためには、令和5年3月31日までに登録をする必要があります(登録受付は既に開始されています)。

免税事業者は自身の取引相手等を考慮しながらインボイス制度開始に向けて、主に上記①~③の経営判断をしていかなければならない状況ですが、制度開始直前に慌てて判断してしまうと正常な分析もできず正しい選択の判断ができませんので、早めにインボイス制度開始に向けて熟慮して頂く事をお勧めします。

尚、インボイス制度について詳細を確認されたい方は、国税庁のホームページや下記参考資料の他、かごしま市商工会にもインボイス制度手引きの資料がありますので、是非判断材料にされてください。

参考 国税庁PDF 適格請求書等保存方式の概要-インボイス制度の理解のために-